صنعت پرداخت الکترونیک در سال ۹۷ چه عملکردی داشته است؟

شبکه پرداخت الکترونیک کارت، شاپرک، یکی از مهم ترین زیرساختهای بانک مرکزی برای انجام عملیات پرداخت است. ۷٫۳ میلیون کارتخوان و تعداد زیادی درگاه پرداخت اینترنتی و موبایلی که با رشد سی درصدی در سال، نقاط پذیرش تراکنشهای شاپرک هستند. در سال ۹۷، مجموعا ۲۱٫۷ میلیارد تراکنش بر بستر شاپرک انجام شده است. آمارهای بانک جهانی، میگوید که مجموع تولید ناخالص داخلی ایران ۴۴۰ میلیارد دلار است، از این رو حجم مبالغ تراکنشهای انجام شده بر بستر شاپرک، ۴۵ درصد از تولید ناخالص داخلی ایران است. این آمار حاکی از اهمیت این زیرساخت دارد. شاپرک، شبکهای برای تبادل تراکنشها با مبالغ خرد و متوسط است و در فرآیندهای اجتماعی و زندگی روزمره مردم، نقش مهمی بازی میکند.

اخیرا گزارش عملکرد شبکه پرداخت الکترونیک کارت در سال ۹۷، توسط شرکت شاپرک انتشار یافته است که شاید به دلیل تفصیل زیاد و وجود جزییات تکنیکی و کسب و کاری بسیار در این گزارش، برای مخاطبینخوانایی لازم را نداشته باشد. همچنین، برخی از شاخصهایی که در این گزارشات به چشم میخورد، انعکاس واقعی از نحوه عملکرد شبکه شاپرک نیست. بنابراین در این یادداشت سعی شده ضمن یک نگاه جامع، عملکرد شبکه را در دو سال ۹۶ و ۹۷ با یکدیگر مقایسه کرده و در خلال آن، وضعیت شرکتهای پرداخت کشور را نیز در حوزه پرداخت الکترونیک ارزیابی کنیم.

وضعیت کلی شبکه پرداخت

وزن مبلغی تراکنشها

بررسیها نشان میدهد که متوسط مبلغ تراکنشها از ۱۰۳ هزار تومان در سال ۹۶ به ۱۱۹ هزار تومان در سال ۹۷ افزایش یافته است. هر چند در گزارش شاپرک این رشد، مثبت ارزیابی شده است، ولی در تحلیل دقیقتر به نتیجهای متفاوت میرسیم: در سال ۹۷ متوسط مبلغ تراکنشها ۱۵% رشد نسبت به سال قبلش را داشته که در مقایسه با نرخ اعلام شده تورم، به گزارش مرکز آمار، که در این سال برابر با ۲۷% بوده است، نشان میدهد که رشد مبلغی تراکنشهای شاپرک کمتر از نرخ تورم بوده است. البته این در حالی است که نرخ تورم اعلام شده رسمی را بپذیریم. هر چند در کالاهای مصرفی و خدماتی که مردم در پرداختشان از بستر شاپرک استفاده میکنند، رشد قیمتها بسیار بیش از این برآورد میشود.

کانالهای انجام تراکنش

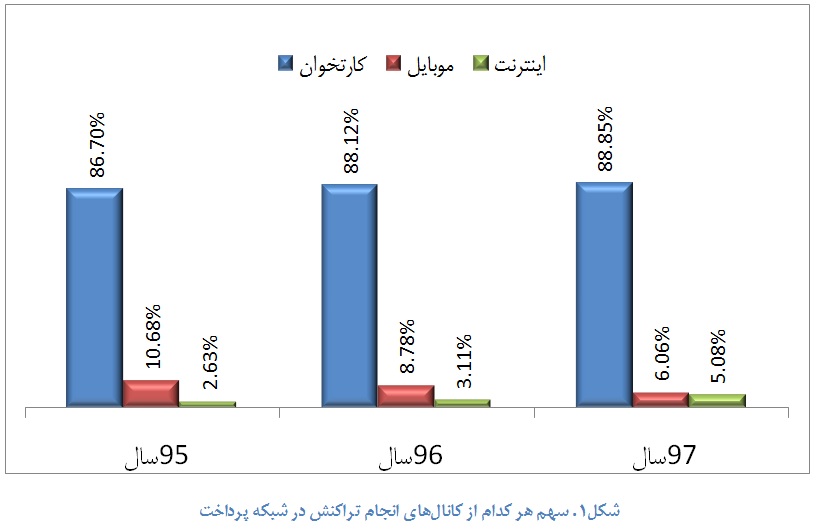

در شبکه شاپرک، سه کانال اصلی برای انجام تراکنشهای پرداخت وجود دارد: کارتخوان، اینترنت (IPG[۱]) و موبایل (MPG[۲]). کارتخوان کانالی فیزیکی و بسیار رایج در ایران است. از مجموع ۳۵ میلیون کارتخوانی که در دنیا کار میکند، ۷٫۳ میلیون آن در ایران است. تورم زیاد و عدم کفایت ابزارهای پرداخت خرد یعنی سکه و اسکناس سبب شده استفاده از کارتخوان بسیار رواج پیدا کند. تخمین زده میشود بیش از ۲٫۵ میلیون پذیرنده (merchant) درایران وجود نداشته باشد. این بدان معناست که به طور متوسط به ازای هر پذیرنده ۳ دستگاه کارتخوان داریم. تامین هزینه این کارتخوانها بسیار سنگین است. اکثر این دستگاهها به درخواست بانک و به صورت اجارهای توسط شرکتهای PSP تامین میشود. اگر فرض کنیم اجاره هر دستگاه ماهیانه حداقل ۳۰ هزار تومان باشد، یعنی سیستم بانکی ۲۲۰ میلیارد تومان فقط هزینه اجاره این دستگاهها را میپردازد که سالانه این عدد از ۲٫۶ هزار میلیارد تومان تجاوز میکند. انجام یک تراکنش در شبکه پرداخت کشور، به احراز ۴ فاکتور در نقطه پذیرش تراکنش شامل: شماره کارت، رمز، تاریخ انقضا و cvv2 نیاز دارد که در تراکنشهای کارتخوان، به دلیل آن که شماره کارت، تاریخ انقضا و cvv2 در شیارهای کارت مغناطیسی ذخیره شده، کاربر تنها با وارد کردن رمز خود موفق به انجام تراکنش میشود. روندهای جهانی حاکی از آن است که انجام تراکنشهای پرداختها به سمت استفاده از دستگاههای موبایل سوق پیدا کرده است. امکانات فناورانهای که بر بستر تلفنهای هوشمند به مشتری ارائه شده، شامل اتصال به اینترنت، دوربین و پردازنده قوی باعث شده که این دستگاه به ابزار محوری در پرداخت تبدیل شود. در ایران هم شرکتهای پرداخت به همین سو حرکت کرده اند و از یک سو هر کدام اپلیکیشن خود را به مشتریان ارایه کرده اند و از سوی دیگر تلاش کردهاند تا سرویسهای متنوعی از پرداخت را مبتنی بر این اپلیکیشنها توسعه دهند.

آمارهای منتشر شده از سوی شاپرک در خصوص سهم تراکنشهای موبایلی از کل تراکنشهای شاپرک، کمی عجیب به نظر میرسد. همان گونه که در شکل۱ قابل مشاهده است، سهم تراکنشهای کارتخوان در سه سال گذشته، سهم کارتخوان از تراکنشهای شاپرک افزایش مختصری داشته است. سهم تراکنشهای اینترنتی نیز در طی سالهای ۹۵ تا ۹۷ تقریبا دو برابر شده که با توجه به رشد سی درصدی تعداد کل تراکنشها، این آمار نشان میدهد که از نظر تعدادی، تراکنشهای غیر حضوری و اینترنتی ۳ برابر شده است. ولی آماری که در خصوص تراکنشهای موبایلی در شکل۱ از گزارشهای شاپرک استخراج شده نشانمیدهد که از سال ۹۵ تا کنون، سهم تراکنشهای موبایلی هر ساله تقریبا ۲ درصد کاهش داشته و از ۱۰٫۶۸ درصد به ۶٫۰۶ درصد رسیده است. در حالی که انتظار میرود با توجه به گسترش ضریب نفوذ تلفن همراه هوشمند و اینترنت و همچنین تبلیغات گسترده اپ های پرداختی و از سوی دیگر، شرکتهای نوپایی مانند اسنپ و زیرمجموعههایش که باعث رشد تقاضای پرداختهای MPG شدهاند، سبب شود تا آمارها در شاپرک به نفع این کانال باشد. ولی این گونه نیست و شاهد کاهش سهم کانال موبایل هستیم.

لازم به ذکر است که در زمستان ۹۵، در پی اعلام بانک مرکزی مبنی بر قطع شدن کانال USSD برای انجام تراکنش مالی و در پی آن مخالفت اپراتورهای تلفن همراه و در نهایت وزارت ارتباطات با این تصمیم، بانک مرکزی اعلام کرد که کارمزد تراکنش بر بستر USSD برای بانک صادر کننده صفر است و بانکها دیگر ملزم به پرداخت کارمزد به شرکتهای PSP در اینکانال نیستند. به همین جهت استفاده از USSD برای شرکتهای پرداخت دیگر جذابیت سابق را نداشته و این شرکتها استفاده از اپهای موبایلی را به جای USSD به مشتریان خود پیشنهاد کردند و مسیر تبلیغات و بازاریابیشان نیز در همین جهت تغییر کرد. این عامل شاید بتواند تا حدودی کاهش آمار درگاه موبایلی را توجیه کند که البته برای بررسی دقیقتراین موضوع، نیاز به اطلاعات تکمیلی و دقیقی است که در گزارشات شاپرک به آن اشاره نشده است.

کیفیت انجام تراکنشها

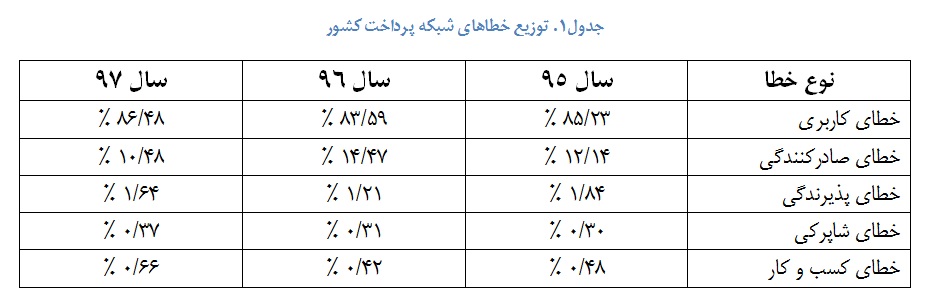

جدول۱ آمار سه سال اخیر از توزیع خطاهای رخ داده در شبکه شاپرک را نشان میدهد. همچنان سهم بالایی از خطاها مربوط به مشتری است که شامل وارد کردن اشتباه رمز و موجودی ناکافی حساب است. حدود ۹۱ % از تراکنشهای شبکه شاپرک موفق است. البته مبنای تهیه گزارش شاپرک، آماری است که از رکوردهای سوییچ این شرکت استخراج شده است. بنابراین تراکنشهای ناموفقی که در مسیر پایانه و سوییچ شرکت PSPرخ میدهد و منجر به خطا میشوند، از نقطه دید شاپرک قابل تشخیص نیست. از این رو قطعا آمار تارکنشهای ناموفق سیستمی (منشاخطا غیر از کاربر باشد) بالاتر از این است. علی ای حال با احتساب آمار ۹۱ درصد تراکنش موفق، حداقل حدود دو میلیارد تراکنش ناموفق در شبکه رخ میدهد که منشا ۸۶ درصد آن، خطای کاربری است.تراکنش خطا هزینهای معادل تراکنش موفق برای شبکه و زیرساخت دارد که حتی منجر به مصرف ژورنال پرینتر در دستگاه کارتخوان نیز میشود. بنابراین با در نظر گرفتن حداقل هزینه ۳۰۰ تومان به ازای هر تراکنش، کل هزینه تراکنشهای خطای شبکه شاپرک را میتوان بیش از ۶۰۰ میلیارد تومان در سال ارزیابی کرد که لازم است سیستم بانکی برای کاهش آن فکری کند.

در آمار جدول۱ مشاهده میشود که سهم خطای پذیرندگی، یعنی خطایی که منشا آن زیرساختهای شرکتهای پرداخت است و خطای شاپرکی، در سال ۹۷ نسبت به سال ۹۶ افزایش داشته است. برای کنترل این خطا و افزایش کیفیت خدمات پرداخت برای مشتریان، به نظر میرسد جای خالی دو الزام حس میشود. نخست الزام شرکتهای PSP برای ارایه خدمات با کیفیت و ایجاد مکانیزم جریمه به ازای تراکنشهای خطای آنها: که در این مدل میتوان با بهره گرفتن از تجربهای که بانک مرکزی در شتاب داشته، جرایم شرکتهایی که تراکنشهای خطایشان بالاست، صرف بهبود کیفیت خدمات شود. دومین الزام، ایجاد یک مکانیزم SLA بین شاپرک و شرکتهای پرداخت جهت بهبود کیفیت زیرساختهای شاپرک است.

وضعیت شرکتهای پرداخت

شرکتهای پرداخت را میتوان از منظرهای مختلفی در گزارش شاپرک ارزیابی کرد. منتهی برای آن که مخاطب این یادداشت، دچار سردرگمی بین اعداد و ارقام مختلف نشود، سهم PSP ها از تعداد کل تراکنشهای شاپرک به عنوان معیاری برای مقایسه مورد توجه قرار دادهایم. البته که مبلغ تراکنشها در درآمد شرکت PSP موثر است ولی دغدغه اصلی شرکتهای پرداخت، افزایش سهم تعدادیشان از مجموع تراکنشهاست.

در جدول۲، سهم هر PSP از تعداد تراکنشهای شاپرک در سه سال گذشته نشان داده شده است. بیشترین رشد مربوط به شرکت پرداخت الکترونیک پارسیان بوده که توانسته سهم از بازار خود را از ۱۲٫۰۷ درصد در سال ۹۵ به ۱۴٫۱۸ در سال ۹۷ رسانده است. افزایش ۲ درصدی سهم تاپ در بازار به معنای اضافه شدن بیش از ۴۰۰ میلیون تراکنش در سال به این PSP است که بخش عمده آن احتمالا به رشد پرداختهای موبایلی این شرکت مربوط است. همچنین بیشترین از دست رفتن سهم، مربوط به پرداخت الکترونیگ پاسارگاد، شرکت بانک پاسارگاد است که سهمش از ۷٫۲۱ درصد در سال ۹۵ با کاهشی ۲ درصدی به ۵٫۲۶ درصد در سال ۹۷ رسیده است.

عملکرد شرکتهای PSP در پرداختهای غیرحضوری

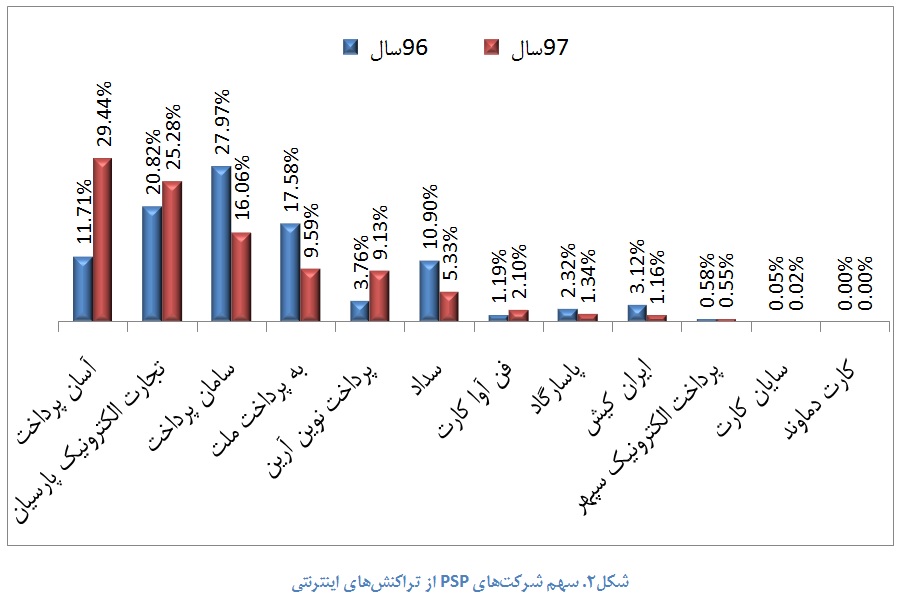

تراکنشهایی که از طریق درگاه پرداخت اینترنتی یا موبایلی انجام میشوند، علیرغم آن که درآمد کارمزدی خوبی برای شرکتهای PSP دارند، به دلایل مختلف از نظر هزینه به نفع بانکها و شرکتهای پرداخت هستند. نخست آن که در تراکنشهای card present بانک پذیرندهمیبایست هزینه اجاره کارتخوان را به شرکت پرداخت بپردازد که سرانه این هزینه به ازای هر تراکنش، بین ۱۵۰ تا ۲۰۰ تومان است. ضمن آن که هزینههای دیگر برای PSP در تراکنشهای کارتخوان وجود دارد. مثلا هزینه کاغذ پرینتر که به طور متوسط به ازای هر تراکنش، ۲۵ تومان است. به علاوه هزینه نصب نسخه جدید نرم افزار بر کارتخوانها و تعمیر و نگهداری و انبارداری آنها نیز متوجه PSP است. در مقابل، تراکنشهای IPGو MPGاز اکثر این هزینهها معاف هستند و برای بانکها و شرکتهای پرداخت، آستانه سود بسیار بیشتری دارند. با این توضیح، ببینیم که عملکرد شرکتهای PSP در بازار تراکنشهای غیرحضوری چگونه بوده است؟

شکل۲ سهم از بازار تراکنشهای اینترنتی شرکتهای پرداخت در سال ۹۶ و ۹۷ را نشان میدهد. رشد چشمگیر آسان پرداخت و کاهش سهم شرکتهای سامان پرداخت، به پرداخت ملت و سداد قابل توجه است.

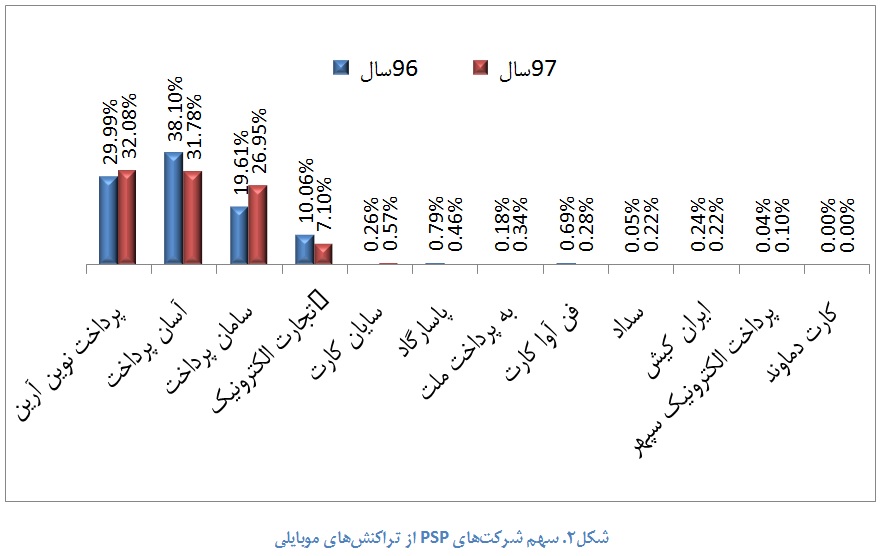

نمودار شکل۳، سهم هر شرکت PSP در تراکنشهای موبایلی را نشان میدهد. در حوزه پرداختهای موبایلی، بازار بسیار غیر توزیع شده است به طوری که ۹۸ درصد تراکنشها در اختیار چهار شرکت پرداخت است.همان طور که در این نمودار مشخص است، از سال ۹۶ تا ۹۷،مهم ترین تغییر در این بازار، کاهش سهم آسان پرداخت و افزایش قابل توجه سهم شرکت پرداخت الکترونیک سامان است. عمده تراکنشهای موبایلی مربوط به استارت آپها و شرکتهایی است که سرویسهای مهم را بر بستر موبایل انتقال میدهند و به همین سبب، جابجایی سهم PSPهای رقیب معمولا به دلیل رفت و آمد مشتریان بزرگشان بین آنهاست.

[۱] Internet payment gateway

[۲] Mobile payment gateway

ارسال یک نظر